EIOPA Priorität: Verbraucherschutz in disruptiven Zeiten

Kontinuierliche Beratung als Antwort und vertriebliche Chance

Die Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung (EIOPA) hat ihre strategischen Prioritäten bis 2026 festlegt. Vor dem Hintergrund wachsender Herausforderungen, Risiken und Chancen konzentrieren sich diese darauf die Unsicherheit in Zeiten des Wandels zu bewältigen.

Innerhalb des dreijährigen Zyklus sollen lokale Aufsichtsbehörden unter anderem den Schwerpunkt auf den Verbraucherschutz in einer disruptiven Umgebung setzen. Demnach müssen Versicherungen und Finanzvertriebe gewährleisten, dass die Produkte den Bedürfnissen, Zielen und Merkmalen des Zielmarktes entsprechen, auch unter Berücksichtigung des aktuellen makroökonomischen Umfelds. Vereinfacht gesagt, soll sichergestellt werden, dass Kund:innen nur jene Versicherungsprodukte kaufen, die auch zu ihnen passen, was bereits aus der Product Governance der IDD bekannt ist.

Digitale Beratungslösungen unterstützen Versicherungsunternehmen und -vermittler kontinuierlich. Auf der einen Seite mit einer laufenden Zielmarktüberprüfung und auf der anderen Seite wird der individuelle Abgleich mit den Wünschen und Bedürfnissen der Kund:innen sichergestellt. Die weiteren Vorteile sind offensichtlich: höhere Beratungsqualität und laufende Kundeninteraktion.

Während der Schwerpunkt auf Anlageprodukten liegt, wird angesichts der hohen Inflation auch die Prüfung weiterer Versicherungsprodukte in den Fokus rücken. Ziel ist es, dass sowohl Versicherungsunternehmen als auch -vermittler die faire Behandlung der Kund:innen sicherstellen, einschließlich der Frage, ob die Produkte angesichts der aktuellen makroökonomischen Trends noch passend sind. Hierbei können jährliche Risiko- und Bedarfschecks maßgeblich entgegenwirken. Sie ermöglichen es Absicherungslücken frühzeitig zu erkennen, zu schließen und den Schaden durch Unterdeckungen für Kund:innen gering zu halten bzw. gänzlich zu vermeiden.

Der Download startet durch das Einsenden der E-Mailadresse automatisch.

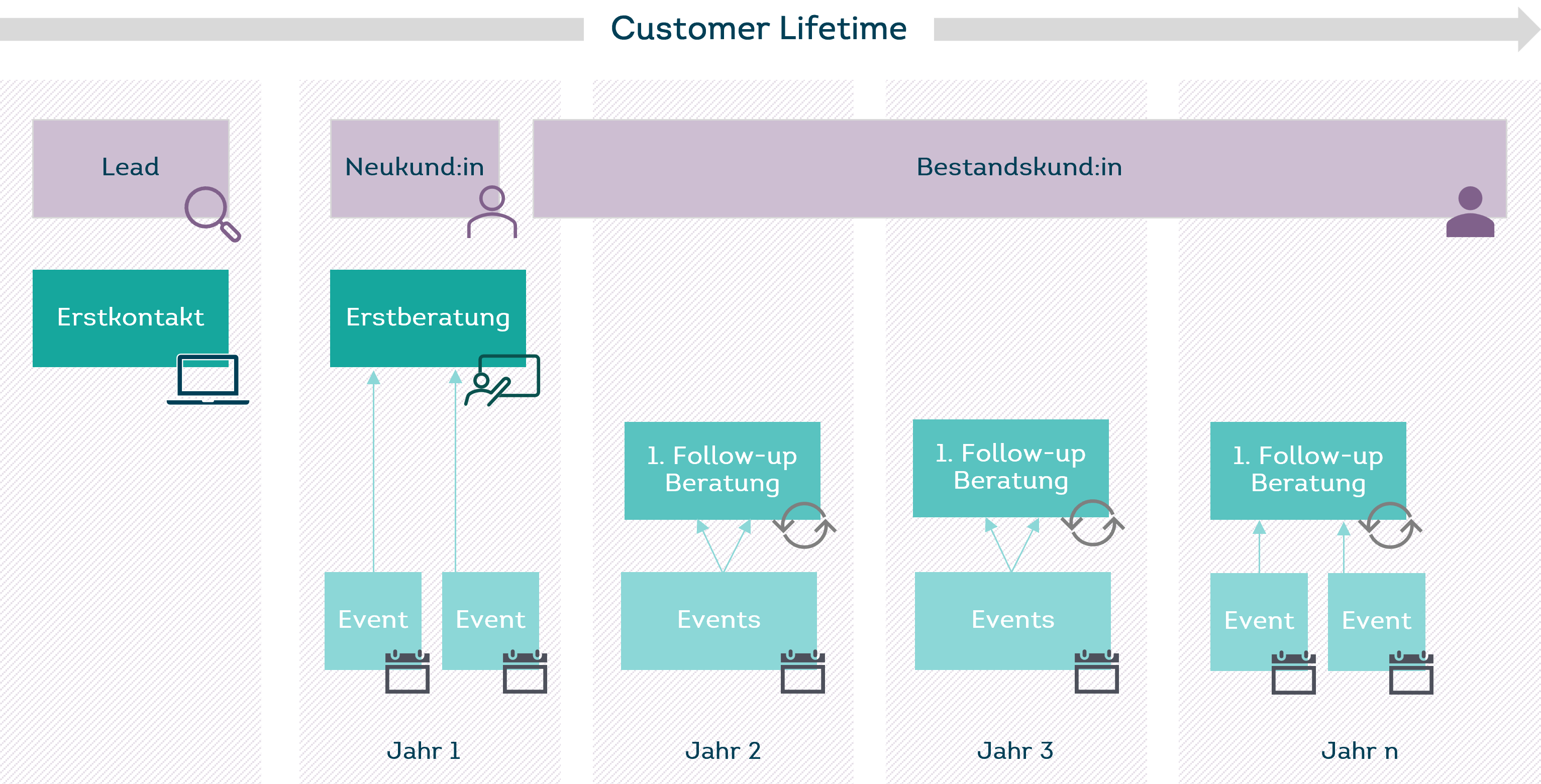

Kontinuierliche Beratungsprozesse sind daher besonders in volatilen Zeiten von zunehmender Wichtigkeit. Diese schaffen nicht nur Transparenz für Kund:innen, sondern wirken sich auch nachweislich positiv auf die Kundenbindung aus. Dies betrifft beispielsweise Schaden- und Unfallversicherungen gleichermaßen wie Lebensversicherungen. Auch hier empfiehlt sich ein regelmäßiger Blick auf die Zielerreichung des gewählten Anlageziels, sowie ein Check der gewählten Risikoklasse.

Der Prozess des Jahreschecks, um schnell ganzheitlich Veränderungen in der Lebenssituation zu erfassen, ist die optimale Grundlage für die darauffolgende Produktberatung beziehungsweise produktspezifische Lückenrechner, um Anpassungsbedarfe zu ermitteln. Es ist effizienter vorab die aktuelle Lebenssituation zu analysieren, um festzustellen in welchem Produkt eine Beratung nötig ist. Der Prozess des Jahreschecks dauert nur wenige Minuten und kann für Bestandskund:innen wie folgt aussehen.