Algorithmen in der Beratung

Zukunftsthemen sind mit Unsicherheit verbunden. Wie hoch ist meine Pensionslücke? Werde ich krank? Ich will mir eine Wohnung kaufen, aber kann ich mir das leisten? Diese Fragen lösen unweigerlich Emotionen wie Angst, Freude oder Unbehagen aus. Geht es jedoch um die bewusste Auseinandersetzung, insbesondere mit den negativen Themen, steht oftmals die Verdrängung im Vordergrund.

Hinzu kommt, dass Menschen risikoavers sind, vor allem junge Generationen, wenn es um das Thema „Geld“ geht. Selbst wenn die eigenen Risiken bekannt sind, ist die selbstständige Überleitung in Finanzprodukte aufgrund der hohen Komplexität der Produkte eine Herausforderung. Das schlechte Image von Versicherungen, steigert das Misstrauen der Kund:innen zusätzlich.

Die Herausforderung für Versicherungen besteht daher nicht nur darin eine ganzheitliche, kundenzentrierte Beratung zu schaffen, sondern auch die Transparenz und das Vertrauen zu stärken. Doch wie kann der Einsatz von Algorithmen und Daten diese Probleme minimieren?

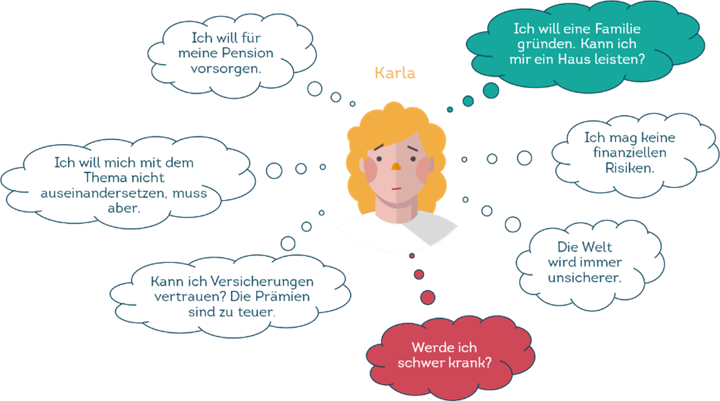

- Karla ist 25 Jahre alt, Studentin und arbeitet als Angestellte. Sie ist single und finanziell unabhängig.

- Sie möchte gut abgesichert sein, ist – wie viele in ihrer Generation – risikoavers und schiebt die Themen vor sich her.

- Medien und Ereignisse im persönlichen Umfeld lösen unterschiedliche Emotionen aus, werden dann aber ins Unterbewusstsein verdrängt (System 1).

- Schritt: Aktivierung

- Schritt: Informationsgewinnung

- Schritt: Entscheidung

Durch den Einsatz von Algorithmen können Versicherungen bereits in dieser Phase aktiv werden und sind durch die Einbindung von aktuellen Geschehnissen zugleich „näher“ an den wichtigen Themen ihrer Kund:innen.

Die Ansprache des richtigen Themas zum richtigen Zeitpunkt ist zudem für die Content- und Kampagnensteuerungen in Portalen, Bots und Apps relevant.

- Wie bekomme ich die Information zu den Kund:innen?

- Wie bereitet man diese bestmöglich auf?

Basierend auf der Risikoanalyse werden objektive, nachvollziehbare Produktempfehlungen übergeleitet. Die einzelnen Versicherungsprodukte werden auf der Basis der individuellen Risikorelevanz mittels eines zugrundeliegenden Algorithmus in vier Kategorien priorisiert, wobei die Produktempfehlungen auf einem Maximalschaden-Szenario beruhen. Die Produktempfehlungen berücksichtigen auch die Einkommenssituation der Kund:innen.

Im Laufe ihres Lebens durchläuft Karla den Prozess der Aktivierung, Informationsgewinnung und Entscheidung mehrfach (Kinder, Pensionsantritt, etc.) und benötigt eine entsprechende, kontinuierliche Beratung. Sie möchten im Detail wissen, wie das funktionieren kann? Get in touch 😊

Der Download startet durch das Einsenden der E-Mailadresse automatisch. Wir wünschen viel Spaß beim Lesen!